Bab 15: Siklus Manajemen Sumber Daya Manusia Dan Penggajian

Daya manusia (MSDM)/penggajian (humas resources manajemen (HRM)/payroll cycle):serangkaian aktivitas bisnis dan operasi pengolahan data terkait yang terus-menerus berhubungan dengan mengelola kemampuan pegawai secara efektif. Tugas-tugas yang lebih ppenting meliputi sebagai berikut:

- Merekrut dan mempekerjakan para pegawai baru.

- Pelatihan.

- Penugasan pekerjaan.

- Kompensasi (penggajian).

- Evaluasi kinerja.

- Mengerluarkan pegawai karena penghentian yang sukarela maupun tidak.

Tugas 1 dan 6 dilakukan hanya sekali pada setiap pegawai, sementara tugas 2 sampai 5 dijalankan berulang-ulang selama seorang pegawai bekerja untuk perusahaan tersebut.

Bab ini utamanya membahas tentang sistem penggajian karena para akuntan biasanya bertanggung jawab atas fungsi ini.

SISTEM INFORMASI SIKLUS MSDM/PENGGAJIAN

Aktivitas-aktivitas terkait MSDM (informasi mengenai perekrutan, pemecatan, pemindahan, pelatihan, dsb.) dan kumpulan informasi mengenai penggunaan waktu pegawai yang terjadi setiap hari.

Berikut menggambarkan bagian sistem ERP yang mendukung siklus MSDM/penggajian:

TINJAUAN PROSES MSDM DAN KEBUTUHAN INFORMASI

Keberhasilan sebuah organisasi bergantung pada pegawai yang memiliki kemampuan dan pegawai yang memiliki motivasi karena pengetahuan dan kemampuan mereka memengaruhi kualitas dari barang serta jasa yang diberikan ke pelanggan.

Sistem manajemen pengetahuan (knowledge management system):perangkat lunak yang menyimpan dan mengelola keahlian yang dimiliki oleh pegawai individu sehingga pengetahuan tersebuh dapat dibagikan dan digunakan oleh yang lain.

Mengakui nilai dari pengetahuan dan kemampuan para pegawai dapat membantu perusahaan memahami dengan baik biaya sesungguhnya terkait dengan perputaran(turnover) pegawai yang berlebih. Semangat kerja pegawai juga penting.

ANCAMAN DAN PENGENDALIAN

Ancaman umum utama yang dicantumkan merupakan data induk yang tidak akurat atau tidak valid. Untuk mengurangi ancaman ketidakakuratan atau tidak validnya data induk, yaitu menggunakan berbagai pengendalian integritas pemrosesan untuk meminimalkan risiko kesalahan input data. Ancaman umum kedua dalam siklus MSDM/Penggajian adalah pengungkapan yang tidak diotorisasi atas informasi sensitif, seperti gaji dan evaluasi kinerja untuk pegawai individu.

Ancaman umum ketiga dalam siklum MSDM/Penggajian terkait dengan hilang atau rusaknya data induk. Ancaman umum keempat dalam siklus MSDM/Penggajian adalah mempekerjakan pegawai yang tidak berkualifikasi atau bahkan seorang pencuri. Ancaman umum kelima dalam siklus MSDM/Penggajian adalah pelanggaran atas hukum dan peraturan terkait perekrutan dan pemecatan pegawai secara tepat.

Berikut ancaman dan pengendalian dalam siklus Penggajian/MSDM:

AKTIVITAS SIKLUS PENGGAJIAN

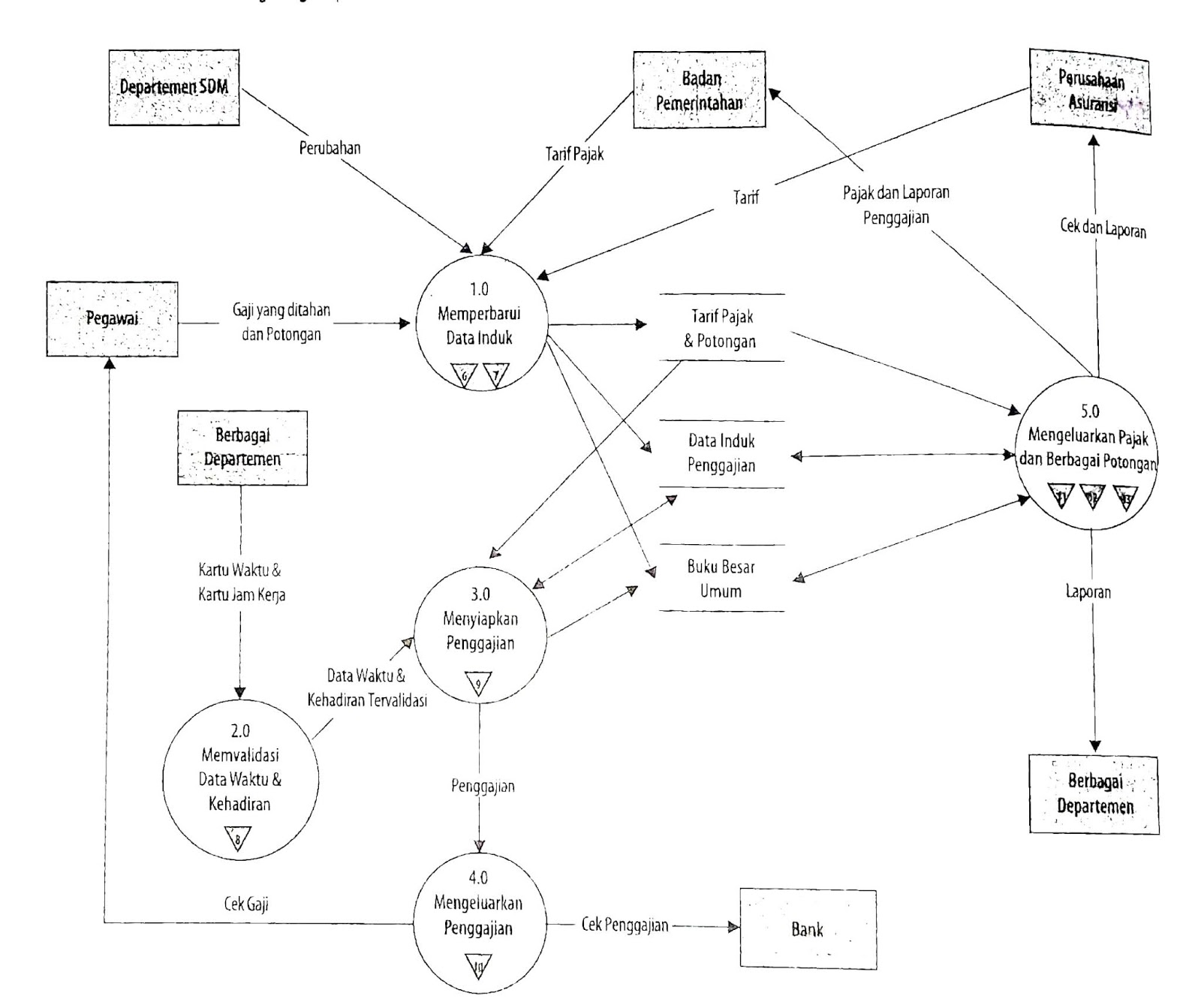

Berikut sebuah diagram konteks sistem penggajian:

Berikut menunjukkan aktivitas-aktivitas dasar yang dilakukan dalam siklus penggajian:

MEMPERBARUI DATABASE INDUK PENGGAJIAN

Aktivitas pertama dalam siklus MSDM/penggajian melibatkan pembaruandatabase induk penggajian yang merefleksikan berbagai jenis perubahan yang diajukan secara internal: perekrutan baru, pemberhentian, perubahan dalam tingkat bayaran, atau perubahan dalam gaji tertahan yang ditetapkan.

PROSES

Meskipun penggajian diproses dalam batch mode, departemen MSDM memiliki akses onlineuntuk memperbaruidatabase induk penggajian sehingga seluruh perubahan penggajian dimasukkan secara tepat waktu dan secara tepat pula ditunjukkan dalam periode pembayaran berikutnya.

ANCAMAN DAN PENGENDALIAN

Perubahan yang tak terotorisasi atas data induk penggajian (ancaman 6 dalam Tabel 15-1) dapat mengakibatkan peningkatan biaya pembayaran kepada pegawai yang tidak dibenarkan. Pemisahan tugas secara tepat (pengendalian 6.1) merupakan prosedur pengendalian utama untuk menghadapi ancaman tersebut. Pengendalian akses sistem penggajian (pengendalian 6.2) juga penting. Sistem tersebut seharusnya diatur untuk membandingkan ID pengguna dan kata sandi dengan sebuah matriks penggendalian akses yang (1) menjelaskan tindakan apa yang diperbolehkan untuk dijalankan setiap pegawai dan (2) mengidentifikasi file apa yang diperbolehkan untuk diakses setiap pegawai. Ancaman lainnya adalah ketidakakuratan dalam memperbarui data induk penggajian sehingga menghasilkan kesalahan dalam pembayaran pegawai dan denda karena tidak membayarkan jumlah yang benar atas pajak penggajian kepada pemerintah. Sebaiknya dilakukan pengecekan validitas pada nomor pelanggan dan uji kelayakan terhadap peruabahan yang sedang dibuat (pengendalian 7.1). Selain itu, memiliki laporan pemeriksaan manajer departemen (pengendalian 7.2) atas seluruh perubahan terhadap pegawai di departemennya memberikan sebuah cara yang tepat waktu untuk mendeteksi kesalahan.

MENVALIDASI DATA WAKTU DAN KEHADIRAN

Langkah kedua dalam siklus penggajian adalah memvalidasi setiap data waktu dan kehadiran pegawai.

PROSES

Kartu waktu (time card):sebuah dokumen yang mencatat waktu kedatangan dan keberangkatan pegawai untuk setiap giliran (shift)kerja.

Lembar waktu (time sheet): sebuah tampilan layar entri data (atau dokumen kertas) yang digunakan oleh para profesional yang digaji untuk mencatat lamanya waktu yang dihabiskan dalam melakukan berbagai tugas untuk klien-klien tertentu.

ANCAMAN DAN PENGENDALIAN

Ancaman utama terhadap aktivitas penggajian adalah data waktu dan kehadiran yang tidak akurat. Otomotisasi data sumber (pengendalian 8.1) dapat mengurangi risiko kesalahan yang tidak diinginkan dalam pengumpulan data waktu dan kehadiran. Teknologi informasi (TI) juga dapat mengurangi risiko ketidakakuratan yang disengaja untuk data waktu dan kehadiran. Selain itu, meminta para supervisor departemen untuk memeriksa dan menyetujui kartu waktu dan kartu jam kerja memberikan sebuah pengendalian detektif pada keakuratan data waktu dan kehadiran.

MENYIAPKAN PENGGAJIAN

Langkah ketiga dalam siklus penggajian adalah menyiapkan penggajian.

PROSES

Berikut menunjukkan urutan aktivitas-aktivitas untuk memproses penggajian:

Daftar penggajian(payroll register): sebuah daftar data penggajian untuk setiap pegawai pada satu periode penggajian.

Daftar potongan(deduction register):sebuah laporan yang mencantumkan potongan-potongan sekarela lainnya dari setiap pegawai.

Berikut contoh daftar penggajian dan daftar potongan:

Laporan pendapatan (earning statement): sebuah laporan yang mencantumkan jumlah gaji kotor, pemotongan, dan jumlah gaji bersih untuk periode terkini dan total year-to-date untuk setiap kategori.

Berikut isi dan tujuan dari laporan MSDM/penggajian yang biasanya dihasilkan:

ANCAMAN DAN PENGENDALIAN

Kerumitan pemrosesan penggajian, terutama berbagai ketentuan hukum pajak, membuat pemrosesan penggajian rawan akan kesalahan (ancaman 9 dalam Tabel 15-1).

Tiga jenis pengendalian integritas pemrosesan (pengendalian 9.1) yang dapat mengurangi ancaman kesalahan penggajian:

- Total batch (batch total). Sistem MSDM/penggajian yang canggih akan terus menggunakan pemrosesan batchuntuk penggajian.

- Melakukan cross-footing daftar penggajian (cross-footing the payroll register). Total daro kolom gaji bersih harus sama dengan total gaji kotor dikurangi potongan total. Jika tidak sama maka sebuah kesalahan terjadi dalam pemrosesan dan perlu segera diselidiki serta dikoreksi.

- Akun kliring penggajian (payroll clearing account):sebuah akun buku besar umum yang digunakan untuk mengecek keakuratan dan kelengkapan pencatatan biaya penggajian dan alokasi selanjutnya terhadap pusat biaya yang sesuai.

MENGELUARKAN PENGGAJIAN

Langkah berikutnya adalah pengeluaran nyata atas cek gaji ke pegawai.

PROSES

Setelah cek gaji disiapkan, petugas penggajian memeriksa dan menyetujui daftar penggajian. Setelah memeriksa daftar penggajian dan voucherpencairan, kasir kemudian menyiapkan dan menandatangani sebuah cek (atau mengajukan sebuah transaksi Electronic Funds Transfer (EFT)). Setoran langsung adalah satu cara untuk meningkatkan efisiensi dan mengurangi biaya pemrosesan penggajian. Setoran langsung menyediakan penghematan kepada para atasan dengan menghapus biaya pembelian, pemrosesan, dan pendistribusian cek kertas.

ANCAMAN DAN PENGENDALIAN

Ancaman besar lainnya dalam proses penggajian adalah pencurian cek gaji, penerbitan cek gaji ke pegawai fiktif, atau penerbitan cek gaji ke pegawai yang telah diberhentikan. Hal ini dapat menimbulkan peningkatan biaya dan hilangnya kas.

Menerapkan pengendalian pada penggajian terkait pengeluaran kas lainnya yang dibahas pada bab 13 dapat mengatasi ancaman tersebut. Secara spesifik:

- Akses terhadap cek gaji kosong dan terhadap mesin tanda tangan cek harus dibatasi.

- Seluruh cek penggajian harus secara utut dinomori sebelumnnya dan secara periodik diperhitungkan.

- Kasir harus menandatangai seluruh cek penggajian hanya ketika didukung dengan dokumentasi yang layak (daftar penggajian danvoucher pencairan).

MENGHITUNG DAN MENGELUARKAN PAJAK PENGHASILAN YANG DIBAYAR PEGAWAI SERTA POTONGAN PEGAWAI SUKARELA

Aktivitas penggajian terakhir adalah menghitung dan membayar pajak gaji dan penghasilan pegawai kepada pemerintah atau entitas lain yang sesuai.

PROSES

Rencana manfaat fleksibel (flexible benefit plan): sebuah rencana di mana tiap pegawai menerima beberapa perlindungan minuman dalam asuransi medis dan kontribusi pensiun, plus manfaat tambahan "kredit" yang dapat digunakan untuk mendapatkan waktu berlibur ekstra atau asuransi kesehatan tambahan. Rencana ini terkadang disebut sebagai rencana manfaat gaya kafetaria karena rencana ini menawarkan menu pilihan.

ANCAMAN DAN PENGENDALIAN

Ancaman utama dalam aktivitas ini adalah kegagalan untuk memenuhi pembayaran yang diperlukan, pembayaran yang tidak tepat waktu, atau kesalahan dalam pembayaran tersebut. Ancaman ini dapat menimbulkan denda dari petugas pemerintah dan pegawai juga dapat mengeluh apabila kesalahan tersebut secara negatif memengaruhi manfaat pensiun atau manfaat lainnya.

OPSI OUTSOURCING:BIRO JASA PENGGAJIAN DAN ORGANISASI PENGUSAHA PROFESIONAL

Biro jasa penggajian(payroll service bureau):sebuah organisasi yang mengelola file induk penggajian untuk tiap kliennya dan menjalankan aktivitas pemrosesan penggajiannya untuk sebuah bayaran.

Organsiasi pengusaha profesional (professional employer organization -PEO): sebuah organisasi yang memproses penggajian dan juga menyediakan jasa manajemen sumber daya manusia, seperti desain manfaat pegawai dan administrasi.

Biro jasa penggajian dan PEO biasanya menarik bagi bisnis kecil dan menengah karena alasan berikut:

- Mengurangi biaya.

- Jangkauan manfaat yang lebih luas.

- Pembebasan atas sumber daya komputer.

Komentar

Posting Komentar